日本でお金持ちになるにはどういう方法があるのでしょうか。

実は現代の日本でお金持ちになれる方法は3つしかありません。

その方法を教えます。

金持ちになるための3つの思考

お金持ちになるための発送は至ってシンプルです。

その思考法は3つあります。

「お金を作る」⇨「お金を増やす」⇨「お金を守る」

「作って、増やして、守る」、これだけです。

投資は2番目の増やすに該当します。

ただ、難しいのは一番目の「作る」方法です。

お金を作る方法は、現代の日本では3つあります。

日本でお金持ちになることができる3つの方法

お金持ちになるためには3つの方法しかありません。

- 宝くじを買う

- 投資する

- 起業する

疑問

疑問たったこれだけしかないの・・・?

そう思う人もいるかもしれませんが、実際にこれしかありません。

宝くじを買う

お金持ちになるための、手っ取り早い方法が、宝くじを買うことです。

気軽に誰でも、いくらでも購入できます。

なぜなら、日本には還元率があり、宝くじは50%ほどになっているからです。

つまり、買った時点で半分以上のお金は帰ってきません。

宝くじがおすすめでない理由は以下の記事でも説明しています。

投資する

大富豪のウォーレン・バフェットも子供の時から資産形成に励み、儲かったお金を投資に回して財を築きました。

それくらい、「投資」は大事な概念です。

しかし、「投資」の概念は日本人は海外に比べて低いと言われています。

投資するためには家計の見直しも必要になるため節約にはおすすめです。

デッドストックや資産を見直すことにもつながります。

投資はFXなどのレバレッジの効いたハイリスク・ハイリターンの投資ではなく、コツコツ型のインデックス運用を心がけるようにしましょう。

具体的には投資信託などのことです。

あるいは社債などの債券です。

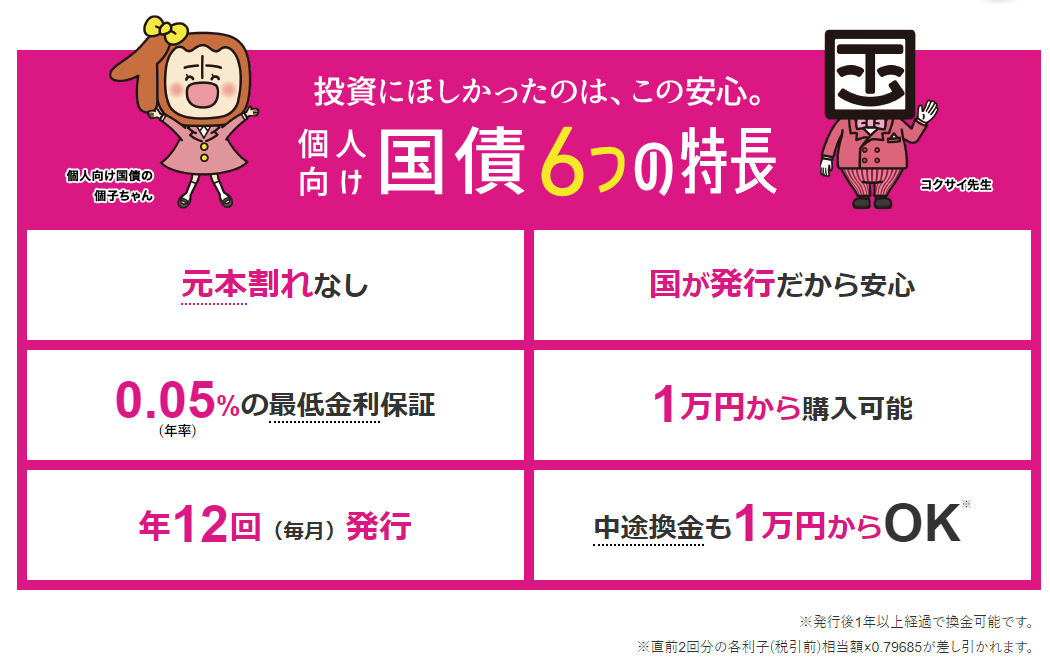

国債も0.05%の最低金利保証があるためリスクは小さいでしょう。

投資する上で、元本割れがないというのもメリットに感じられます。

1万円から、証券会社・銀行等の金融機関・郵便局などで気軽に購入することができます。

個人向け国債なら、1万円から中途換金もできるのはいいですね。

金利を見ても銀行預金よりも明らかにいいはずなのですが、みんなが国債に流れて銀行にお金が流れないのを懸念しているのかもしれませんね。

株式投資

大きく儲けようと思ったら、株式投資を思いつきます。

ただ、株式投資は乱高下の激しい商品なので、素人が手を出してもほとんど勝てる見込みは無いとも言えます。

やはり、確実に勝っていく方法がいいですよね。

そのための株を一つ紹介します。

IPO(新規上場株式)です。

新規上場株式は、新たに上場した株式のことで、人気の商品です。

- IPO株は初値で値上がりする確率が極めて高いから

もちろん、値下がりすることもありますが、値上がりする確率が高いため、滅多な株式に手を出すよりは収益性に優れています。

IPO株を狙って、それだけで生計を立てている人もいるようです。

しかし、IPO株のデメリットがあります。

- 人気の商品のため、抽選になる。

- 初値がついた段階で売らないと、その後株価が急落する恐れがある。

以上の2点には注意が必要です。

IPO株は、証券会社に口座を作った新参者は購入できる可能性が低く手に入りにくいのです。

投資におすすめの本

ここで投資におすすめの本を紹介しておきます。

投資必読書とも言えます。

おそらく投資している人で読まない人はいないと言ってもいいでしょう。

起業する

日本でお金持ちになるための一番の方法が『起業』です。

と言うより、日本でお金持ちになる方法はこれしか考えられないと言ってもいいくらいです。

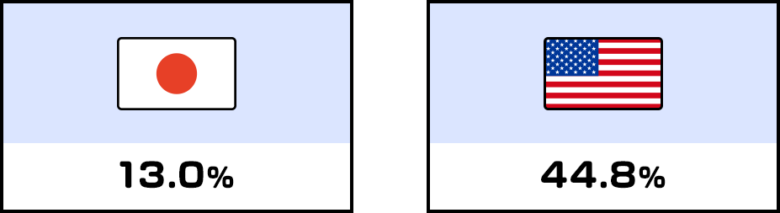

アメリカ人と日本人の違いがあります。

日本とアメリカ、卒業後の選択肢の違い

日本人は、学校を卒業したら、選択肢は3つだけ。

- 進学

- 就職

- 留学

一方でアメリカは

- 進学

- 就職

- 留学

- 起業

違いは一目瞭然です。

アメリカの選択肢は日本人より1つ多く、「4つ」あります。

それが『起業』です。

Facebookのマーク・ザッカーバーグもハーバード在学中に起業したと言いますよね。

日本人は、団塊の世代の人の会社様思考が強く残っているように感じられます。

そのため、〝会社にいること〟自体が至上命題になっている節はないでしょうか。

しかし、会社が従業員の面倒を見る時代はもう終わっています。

それどころか、油断しているとリストラされる不安がつきまとっている事実は周知の通りです。

スモールビジネスという起業

起業すると聞くと、どうしても会社を建てるための土地や建物を用意して、人を雇って、事務アイテムも揃えて・・・

と思いがちですが、それだけが〝起業〟ではありません。

ここで言う起業とは大風呂敷を広げたものではなくて、もっと小さい起業です。

Amazonのジェフベゾスも最初は自宅横のガレージでの古本販売だったと言います。

今では誰もが知る巨大企業でGAFAMに数えられるほどになりましたが、最初はスモールビジネスから始まっているのです。

現代なら、ネット環境にノートパソコンやスマホがあれば、それだけでも十分〝起業〟できます。

開業届を出さなくても、法人登記しなくでも問題ありません。

会社勤めのリスク

日本では会社員の配偶者など第2号被保険者の保険料を国民全体が肩代わりして負担するなど、会社員の待遇が厚くなっています。

しかし、源泉徴収され、節税できないなどのデメリットもあります。

経費は個人個人違うはずですが、ほとんど一律に決まってしまうためです。

確定申告しなくていいなどのメリットもある一方で、〝確実に税金を取られる〟システムの歯車にいることは間違いありません。

日本の平均年収は420万円~440万円と言われています。

年収が600万円以上あれば月収に換算すると50万円ほどになりますから、家族4人で生活することは可能でしょう。

しかし、以下のような出費があります。

- 住宅ローン

- 教育資金

- マイカー

これを考えると、例えば年収600万円で、結婚して、家族が住むのに住宅ローンを毎月10万円以上支払うとなると、年間で120万円以上の出費になりますから、必然的に年収が480万円ほどになってしまいます。

これに教育資金などもプラスされると比較的年収が多い層でも、たちまち生活資金が平均年収ほどにまで下がってしまいます。

マスコミや大手企業などは平均年収が1,000万円ほどになっているところもありますから、余裕はあるでしょう。

しかし、それ以外の家計は厳しくなってきます。

そこで必要になってくるのが『起業』です。

会社員の年収が、転職なしでいきなり跳ね上がることは考えにくいです。

しかし、自分で起業するなら話は別です。

会社員でしか金持ちなれないと思ったら、それは少し危険かもしれません。

例えば、塩パンで有名な某パン屋さんも、最初はどこにでもある小さなパン屋さんでした。

しかし、現在では〝会社員でもないのに〟店舗を拡大し、人も多く雇えるようになるなど収益が上がっています。

Amazonしかり、Facebookしかりです。

これも〝起業〟しているからですね。

銀行預金も「金融商品」

「投資」というと何となく仰々しいもののようなイメージがあります。

一方で、「貯金する」というと日本人は何とも堅実な印象を受けがちですよね。

しかし、「銀行預金」も金融商品を買っているという感覚は無いのでしょうか。

FP資格の勉強をしていたら分かりますが、普通預金や定期預金も〝金融商品〟であることは明確な事実です。

銀行の預金金利など、現代ではあってないようなものです。

| 通常貯金金利 | 5年定期 | |

| ゆうちょ銀行 | 0.001% | 0.070% |

比較的預金金利のいい、ゆうちょ銀行でもこの金利ですから、後は推して知るべしですね。

その点、国債なら0.05%の最低金利保証がありますから預金するよりは国債を購入した方が収益性が預金よりは効率のいい方法といえます。

毎日スーパーに買いに行く食材はどこの店舗が安いか、コストパフォーマンスがいいかを考える割には、「金融商品」については無頓着で吟味しないというのもおかしな話です。

この点、地方よりは選択肢の多い都心部の方が、まだ金融リテラシーが高いように感じます。

以前、新宿三丁目を歩いているときに、ベビーカーを押していた2人の母親が銀行の預金金利について話しているのを聞いたことがあります。

「○○銀行の預金が今は一番高いらしいよ」といったような会話をしていました。

銀行に預けるのも「資産運用」だということは忘れないようにしたいものです。

運用の注意点

お金を運用する時に考えなければならないのは、

- 収益性

- 安全性

- 流動性

上記3点を軸に考えます。

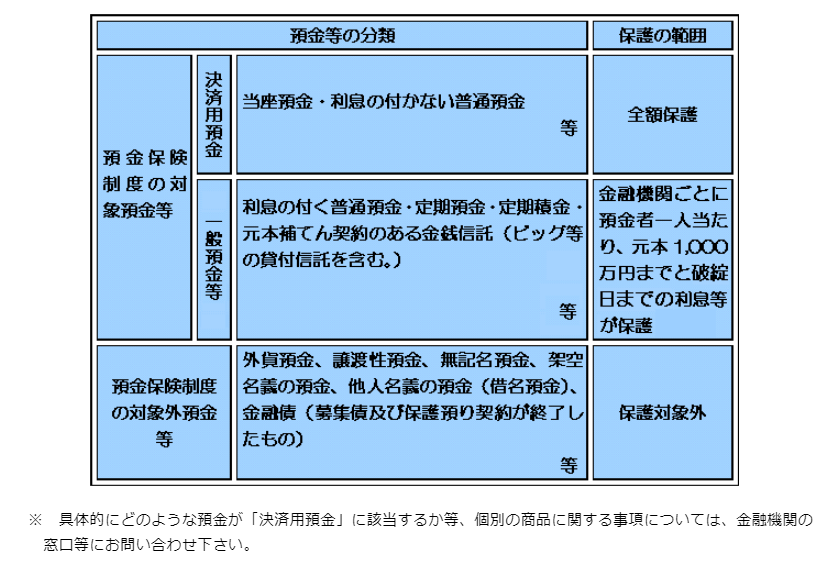

例えば定期預金は、収益性は普通預金よりもありますし、預金保険制度から1,000万円までは銀行に預けているなら安心感もあります。

しかし、流動性に関しては、定期預金に関しては自由に引き出せないためありません。

まとめ

現代の日本において、お金持ちになる方法は、3つだけです。

宝くじを購入するお金を投資に回すようにするのがベストです。

投資は「自分に対する投資」も立派な投資です。

何も株や債券だけ購入しろと言っているわけではありません。

また、「守る運用」をする場合も、金融商品である銀行預金だけではなくて国債も含めて収益性の高い商品も検討するようにしましょう。

「起業」する場合は、大風呂敷を広げなくても、スモールビジネスから始めるのが適当です。

初期費用とランニングコストを押さえることができれば大きく失敗することはありません。

Kindle出版などもお小遣い程度になるかもしれませんし、コストもさほどかからないためおすすめです。

ブログなどもおすすめですよ。

- ブロックエディター完全対応で執筆がはかどる(とにかくブログが書きやすい)

- 買い切りで、多機能

- 初心者から上級者までおすすめ

- 価格は高めだが、これ1つ多機能、完結

- 記事毎のPVも一目で丸わかり

- サイト型、ブログ型、簡単にオシャレなサイトに!

- SEO対策も考えられたテーマ

- 17,600円と他のWordPress有料テーマに比べて若干高め料金設定

\「稼ぐ」に特化したテーマ/

- SEOに強い

- 有名ブロガーも多数使用している実績

- 公式マニュアルやブログなどで分からないところは検索できる

- 「稼ぐ」に特化したテーマだけあってアフィリエイトのための機能が多い

- ブログ初心者には最初は分かりにくい部分がある

- AFFINGER6の機能をすべて網羅するのに数万円かかる

- ブロックエディター完全対応ではない

コメント